아모센스 공모가가 공모밴드였던 12,400~15,200원의 최하단인 12,400원으로 결정되었습니다.

최하단인 12,400원도 비싸다는 의견이 많았는데, 수요예측 경쟁률에서도 이를 여실히 보여주듯 최근 공모주들 대비 현저히 낮은 116.79대1의 경쟁률을 기록했습니다.

공모가 기준 시가총액은 1,388억원이고, 상장직후 유통가능물량은 상장주식수 중 32.5%입니다. 유통가능물량은 적은 편이어서 상장 당일 큰 주가 변동이 있을 확률은 좀 낮아졌다고 할 수 있겠습니다.

| 주식수 | 비중 | |

| 유통가능 | 3,640,500 | 32.5% |

| 유통제한 | 7,553,001 | 67.5% |

| 총 | 11,193,501 | 100.0% |

그렇다면 왜 아모센스의 공모가가 최하단인데도 비싸다고 하는지 기업 분석 및 적정 주가 평가를 통해 확인해보겠습니다.

기업 분석

사업 개요

아모센스는 매출비중의 70%를 차지하는 무선충전 차폐시트, 무선충전 모듈을 핵심사업으로 하며, 자동차 전장 모듈, Lighting 모듈 및 IoT Device 등의 사업도 하는 소재부품 전문기업입니다.

무선충전 차폐시트와 모듈의 비중이 압도적으로 크기 때문에, 이와 관련된 시장 전망을 살펴보는 것이 유의미하다고 생각됩니다.

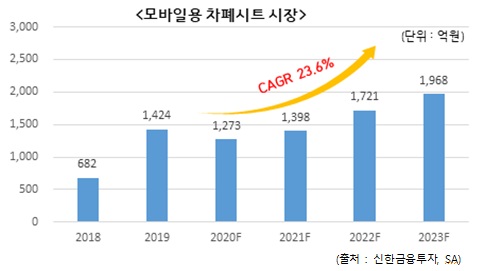

모바일용 차폐시트 시장의 경우 2023년까지 연 23.6% 성장이 예상되며, 아모센스도 이에 대한 수혜를 받을 것으로 생각됩니다.

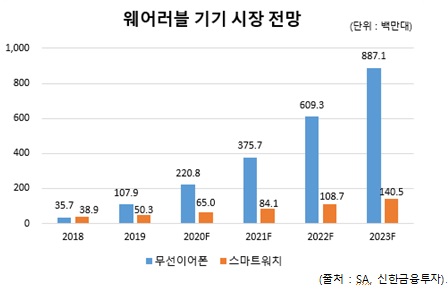

무선충전 모듈의 경우 일반 스마트폰 이외에도 최근에 많이 판매되는 웨어러블 디바이스 (무선 이어폰, 스마트 워치 등)에 많이 사용됩니다. 따라서, 웨어러블 디바이스 시장의 성장이 아모센스에게는 큰 호재가 될 것이며 전반적으로 시장 전망을 밝은 것으로 확인됩니다.

다만, 기업들이 제시하는 시장 전망 데이터를 보실 때 주의할 사항이 있습니다. 기업들은 항상 긍정적인 자료를 제시한다는 점인데요. 저만해도 사업보고서나 투자설명서에서 우상향하지 않는 그래프를 본적이 없는 것 같습니다.

기업은 꿈을 먹고 자라는만큼 긍정적인 마인드가 중요하겠지만, 투자자 입장에서는 꿈과 현실을 냉철하게 구분해야 하기 때문에, 이 점 꼭 유의해주시기 바랍니다.

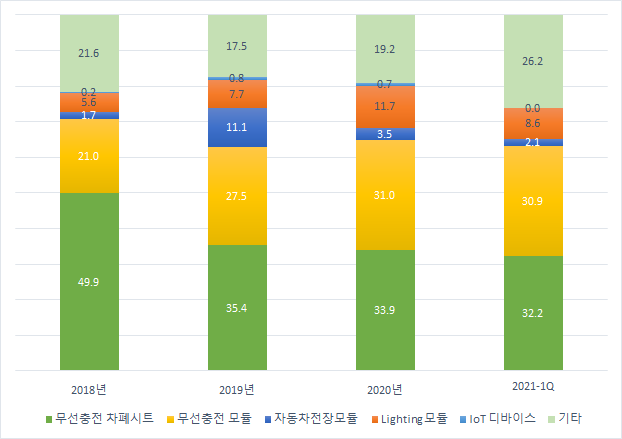

매출 비중

| 구분 | 2018년 | 2019년 | 2020년 | 2021-1Q |

| 무선충전 차폐시트 | 50.0 | 35.4 | 33.9 | 32.2 |

| 무선충전 모듈 | 21.0 | 27.5 | 31.0 | 30.9 |

| 자동차전장모듈 | 1.7 | 11.1 | 3.5 | 2.1 |

| Lighting 모듈 | 5.6 | 7.7 | 11.7 | 8.6 |

| IoT 디바이스 | 0.2 | 0.8 | 0.7 | 0.0 |

| 기타 | 21.6 | 17.5 | 19.2 | 26.2 |

아모센스가 전기자동차 수혜주다, IoT (사물인터넷) 4차산업혁명 핵심주다라는 의견들도 있습니다만..

일단 매출비중 기준으로는 자동차 관련, IoT 관련은 구멍가게 수준으로 보는게 맞고, 아모센스는 무선충전 관련 기업으로 보는 것이 가장 타당하다고 생각됩니다.

자동차 및 IoT 관련해서도 최근에 시작한 사업부가 아니라 꾸준히 해왔던 사업이라서 이제와서야 폭발적인 성장은 기대하기 어려울 것 같습니다. 이러한 사실들을 명확히 확인하신 후에 아모센스에 투자하셔야 나중에 후회가 없을 것 같습니다.

재무 분석

재무상태표

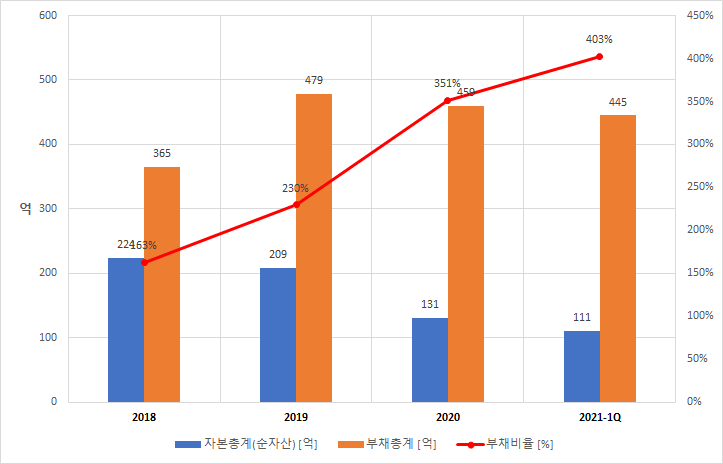

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

| 자본총계(순자산) [억] | 224 | 209 | 131 | 111 |

| 부채총계 [억] | 365 | 479 | 459 | 445 |

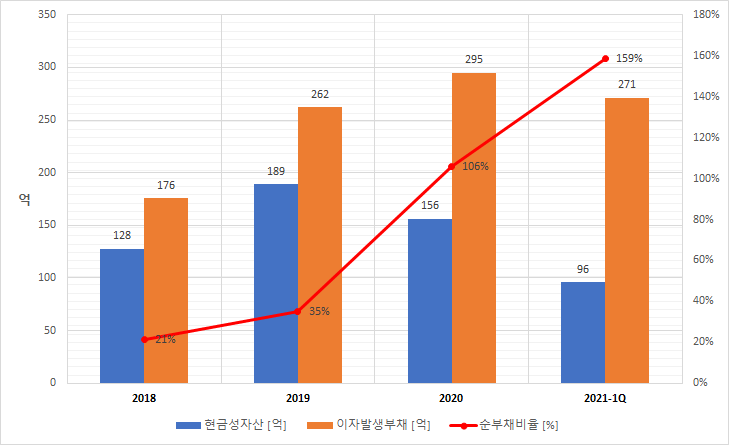

| 현금성자산 [억] | 128 | 189 | 156 | 96 |

| 이자발생부채 [억] | 176 | 262 | 295 | 271 |

| 부채비율 [%] | 163% | 230% | 351% | 403% |

| 순부채비율 [%] | 21% | 35% | 106% | 159% |

가장 눈에 띄는 것은 순자산이 2018년 이후로 계속 줄고 있다는 것입니다.

이런 현상은 상장폐지하는 기업들에 발생하는 것인데.. 굉장히 좋지 않습니다.

반면, 부채는 높은 수준을 유지하고 있어서 최근 2021-1Q 기준 부채비율이 403%까지 올라갔습니다.

좀 더 자세히 살펴보면 현금성자산도 순자산과 함께 꾸준히 감소하고, 이자발생부채는 높은 수준을 유지해 순부채비율이 159%나 됩니다. 이렇게 높은 수치는 오랜만에 보는 것 같군요.

일반적으로 건실한 기업들은 이자발생부채보다 현금성자산이 더 많기 때문에 순부채비율이 마이너스가 되고 정말 건실한 기업은 -30% 밑까지 내려갑니다. 아모센스는 159%니까 재무건정성 측면에서 거의 0점을 줄 수 있겠습니다..

손익계산서

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

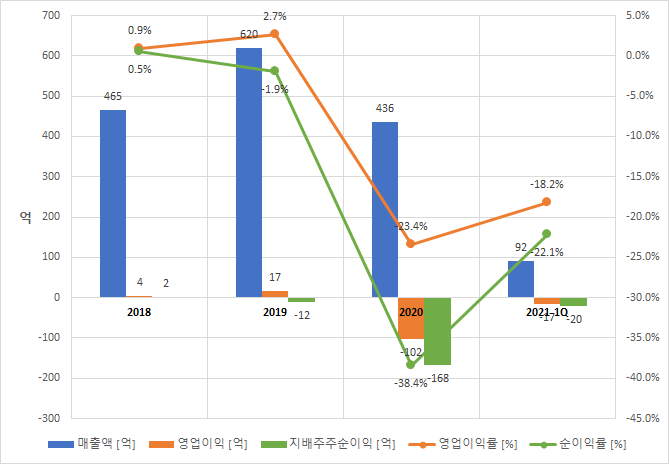

| 매출액 [억] | 465 | 620 | 436 | 92 |

| 영업이익 [억] | 4 | 17 | -102 | -17 |

| 지배주주순이익 [억] | 2 | -12 | -168 | -20 |

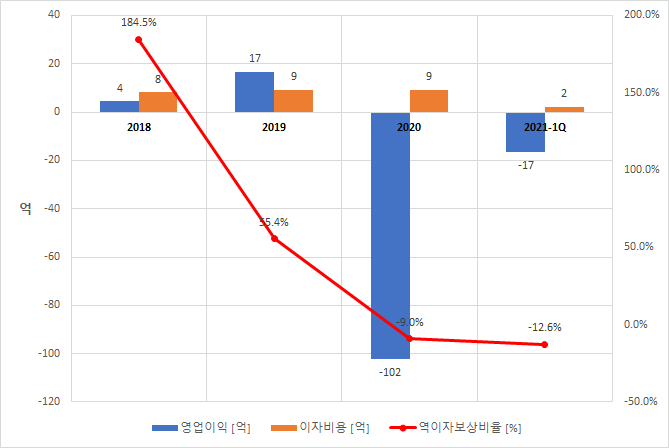

| 이자비용 [억] | 8 | 9 | 9 | 2 |

| 영업이익률 [%] | 0.9% | 2.7% | -23.4% | -18.2% |

| 순이익률 [%] | 0.5% | -1.9% | -38.4% | -22.1% |

| 역이자보상비율 [%] | 184.5% | 55.4% | -9.0% | -12.6% |

재무상태표와 마찬가지로 손익계산서도 매우 형편없기는 마찬가지입니다.

지난 2020년에는 -168억 적자가 발생했는데요.. 도대체 왜 상장하는지를 알 수가 없을 지경입니다.

올해와 내년에는 100억 이상의 영업이익이 발생할거라고 하는데.. 현재 상황에서 그렇게 대단한 것도 아닐 뿐더러 그렇게 될 확률도 많아보이지는 않습니다.

2018년 역이자보상비율이 100%를 넘었는데 이는 영업이익보다 이자비용이 더 크다는 의미로 갈때까지 간 기업이라는 뜻입니다. 마이너스가 되면 적자인 것입니다.

적정 주가 분석

현명한 투자자라면 굳이 아래 다룰 적정 주가 분석을 보지 않더라도 아모센스에 투자할 마음이 사라졌으리라 믿습니다. 하지만 여전히 궁금하신 분들을 위해 정리해보았습니다.

아모센스는 유사기업으로 덕우전자, 드림텍, 파트론, 한솔테크닉스를 선정했습니다. 공모가는 이들 유사기업의 평균 PER을 기준으로 각종 할인율을 적용하여 아래와 같은 절차로 결정되었습니다.

| 구 분 | 산출 내역 | 비 고 |

| 2023년 추정 당기순이익 | 232억 | |

| 연할인율 | 25% | |

| 2023년 추정 당기순이익의 현재 가치 | 125.6억 | A |

| 상장주식수 | 11,193,501주 | B |

| 주당순이익 | 1,123원 | C = A ÷ B |

| 유사기업 평균 PER | 18.26 | D |

| 주당 평가가액 | 20,510원 | E = C X D |

| 평가액 대비 할인율 | 39.55% ~ 26.02% | |

| 희망공모가액 밴드 | 12,400 원 ~ 15,200 원 |

시작부터 말도 안되는 것이 2023년 당기순이익 232억을 기준으로 한 것입니다. 당장 적자를 200억씩 보고 생전 영업이익 100억도 못 넘어본 기업이 순이익 232억을 한 것이 어이가 없습니다.

여기에 무슨 할인율을 적용했든 의미가 없기 때문에 현재 공모가가 어이가 없는 것이고, 공모가가 최하단인 12,400원으로 결정되어도 여전히 비싸다는 이야기가 나오는 것입니다.

PER 기준 (순이익 기준)

일단 최근 순이익이 전부 적자이기 때문에 PER 기준 평가는 불가능합니다. 그렇기 때문에 PER 기준으로는 꽝이라고 말씀드리고 싶습니다.

하지만, 좀 더 긍정적인 상황을 보태서 2021년 추정 순이익 74억에 0.75를 곱한 값과 2020년 순이익 -168억에 0.25를 곱한 값을 더한 13.6억으로 PER 기준 적정 주가를 평가해보겠습니다.

매우 긍정적인 가정이 된 74억에 0.75를 곱해줬기 때문에 이 결과는 매우 긍정적인 가정이 적용됐다는 것을 염두해두시기 바랍니다.

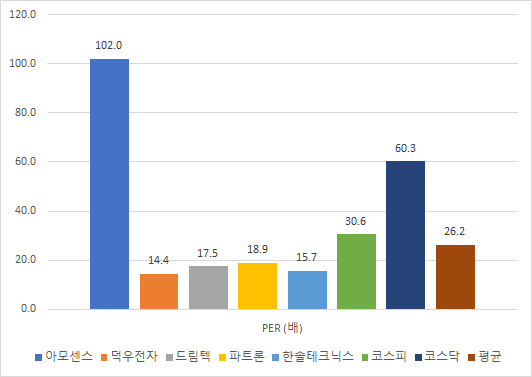

유사기업들과의 PER 비교를 통한 적정주가는 아래와 같습니다.

| 항 목 | PER (배) | 적정주가 (원) | 괴리율 (%) |

| 아모센스 | 102.0 | - | - |

| 덕우전자 | 14.4 | 1,751 | -86% |

| 드림텍 | 17.5 | 2,125 | -83% |

| 파트론 | 18.9 | 2,298 | -81% |

| 한솔테크닉스 | 15.7 | 1,903 | -85% |

| 코스피 | 30.6 | 3,721 | -70% |

| 코스닥 | 60.3 | 7,332 | -41% |

| 평균 | 26.2 | 3,188 | -74% |

공모가 12,400원 기준 시가총액 1,388억과 순이익 13.6억 기준 시 PER은 102배입니다.

비교군들의 평균 PER은 26.2배로 아모센스의 적정 주가는 74% 하락한 3,188원이 되겠습니다.

유사기업들과 비교할 경우 비참함이 좀 더 심해집니다.

매우 긍정적인 가정을 하더라도 참담한 수치이고 실제로는 이보다 더 낮은 적정 주가를 형성하고 있어 투자 시 매우 유의바랍니다. 개인적으로 절대로 아모센스에는 투자하지 않을 것 같습니다.

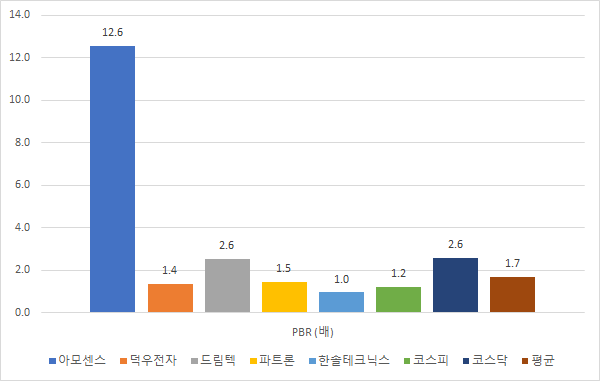

PBR 기준 (순자산 기준)

| 항 목 | PBR (배) | 적정주가 (원) | 괴리율 (%) |

| 아모센스 | 12.6 | - | - |

| 덕우전자 | 1.4 | 1,343 | -89% |

| 드림텍 | 2.6 | 2,517 | -80% |

| 파트론 | 1.5 | 1,451 | -88% |

| 한솔테크닉스 | 1.0 | 958 | -92% |

| 코스피 | 1.2 | 1,224 | -90% |

| 코스닥 | 2.6 | 2,547 | -79% |

| 평균 | 1.7 | 1,673 | -87% |

2021-1Q 기준 순자산 111억 기준 PBR은 12.6배입니다.

비교군 평균 PBR은 1.7배로 적정 주가는 87% 하락한 1,673원입니다.

PER 지표와 마찬가지로 나락을 예견하고 있습니다. 공모가가 정말 말도 안되게 높게 설정됐기 때문에 이런 말도 안되는 결과들이 나왔는데요..

정말로 아모센스같은 기업에 투자하고 싶으시다면 유사기업인 덕우전자, 드림텍, 파트론, 한솔테크닉스 중 아무 기업에나 투자드리는 것을 차라리 권해드리고 싶습니다 (굳이 자세히 살펴보지 않아도 아모센스보다는 훨씬 나아보입니다)

부족한 부분, 댓글달아주시면 감사하겠습니다!

유익하게 보셨다면 좋아요와 구독 감사드립니다 :)

'주식투자 > 기업 분석' 카테고리의 다른 글

| [공모주] 오비고 - 기업 분석 및 적정 주가 (0) | 2021.07.01 |

|---|---|

| [공모주] 이노뎁 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (0) | 2021.06.09 |

| 라온테크 - 기업 분석 및 적정 주가 (2021-1Q 반영) (0) | 2021.06.07 |

| 실리콘웍스(108320) - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (4) | 2021.06.03 |

| [공모주] 엘비루셈 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (4) | 2021.06.02 |

댓글