기업 분석

사업 개요

라온테크는 제조업용 로봇 및 자동화 시스템을 개발 및 공급하는 회사입니다.

다양한 제조용 로봇 플랫폼을 반도체, 디스플레이, 바이오 기업 등에 납품하기 때문에 반도체나 디스플레이 시장에 큰 영향을 받을걸로 보입니다 (특히 반도체 로봇 매출이 90% 수준)

다행히 반도체나 디스플레이 시장은 향후 몇년간 시장전망이 긍정적입니다.

매출 비중

| 품 목 (단위: 백만원) |

2021-1Q | 2020 | 2019 | 2018 | 제품 설명 |

| Semi Platform |

8,620 (81.7%) |

13,818 (75.1%) |

9,249 (73.2%) |

19,677 (80.8%) |

반도체 장비의 물류를 담당하는 기본 자동화 모듈 |

| BRS (Bare Reticle Stocker) |

503 (4.8%) |

2,853 (15.5%) |

1,024 (8.1%) |

1,454 (6.0%) |

반도체 회로가 새겨진 Reticle을 보관하는 자동 창고 로봇 |

| Display Platform |

1,288 (12.2%) |

- (-%) |

- (-%) |

362 (1.5%) |

디스플레이 제조 라인에서 Glass와 Cassette를 이송하는 로봇 |

| Delta Robot | - (-%) |

615 (3.3%) |

787 (6.2%) |

1,889 (7.8%) |

가볍고 빠른 이송이 가능한 로봇 |

| 유상CS외 기타 |

136 (1.3%) |

1,113 (6.1%) |

1,572 (12.4%) |

959 (3.9%) |

- |

| 합계 | 10,547 | 18,400 | 12,632 | 24,341 | - |

80% 수준의 매출이 반도체 관련 로봇인 Semi Platfrom에서 발생하는 것이 눈에 띕니다.

반도체 장비 기업으로 생각해도 큰 문제가 없을 수준이네요.

디스플레이 관련 매출은 2021년부터 본격적으로 발생하기 시작해 사업구조가 다각화되는 긍정적인 모습도 확인할 수 있습니다.

또한, 1분기만해도 매출이 벌써 105억으로 지난 한 해 매출인 184억의 절반 이상의 매출을 발생시킨 것이 인상적입니다.

재무 분석

재무상태표

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

| 자본총계(순자산) [억] | 46 | 33 | 45 | 62 |

| 부채총계 [억] | 189 | 155 | 203 | 208 |

| 현금성자산 [억] | 27 | 18 | 9 | 26 |

| 이자발생부채 [억] | 79 | 70 | 53 | 50 |

| 부채비율 [%] | 413% | 469% | 451% | 336% |

| 순부채비율 [%] | 116% | 159% | 97% | 40% |

아무래도 기술집약 기업이다보니 순자산을 인상적으로 늘어나지는 않는 모양새입니다. 그에 반해 부채는 상대적으로 높은 수치를 유지하고 있고 부채비율은 2021-1Q 기준 336%나 됩니다. 아무리 규모가 작은 기업이라도 과도한 부채가 있다고 보입니다.

재무안정성 측면에서 이자발생부채 대비 현금성자산을 충분히 보유하는 것이 중요한데, 라온테크는 이자발생부채가 현금성자산보다 2배가 더 많습니다.. 이런 경우 단기적인 순이익 악화에도 버틸 수 없게 됩니다.

일반적인 기업들은 현금성자산이 더 많기 때문에 순부채비율이 마이너스값이고, 훌륭한 기업들은 순부채비율이 -30%까지 내려가기도 합니다.

그래도 최근 들어 꾸준히 순부채비율을 낮추고 있는 것은 다행으로 보여집니다.

손익계산서

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

| 매출액 [억] | 243 | 126 | 184 | 105 |

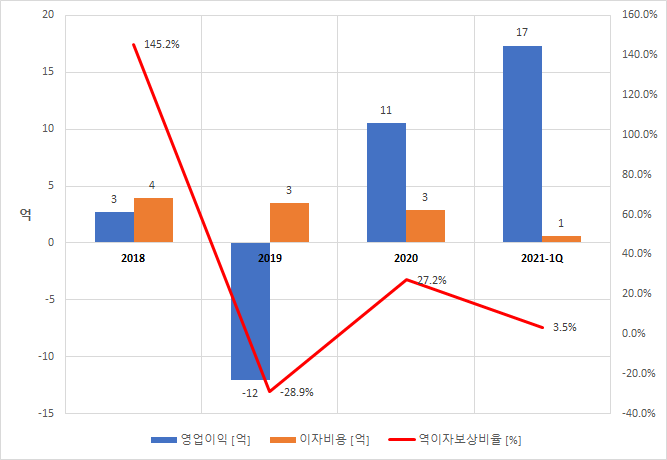

| 영업이익 [억] | 3 | -12 | 11 | 17 |

| 지배주주순이익 [억] | -2 | -14 | 8 | 17 |

| 이자비용 [억] | 4 | 3 | 3 | 1 |

| 영업이익률 [%] | 1.1% | -9.5% | 5.7% | 16.4% |

| 순이익률 [%] | -1.0% | -11.3% | 4.6% | 15.8% |

| 역이자보상비율 [%] | 145.2% | -28.9% | 27.2% | 3.5% |

솔직히 2020년까지는 볼품없는 실적이고 2021년 1분기를 시작으로 이제 빛을 본다고 할 수 있겠습니다.

매출액은 여전히 적은 편이지만 준수한 영업이익률로 2021년 전체 실적이 기대되게 합니다.

이자비용도 기업 규모 대비 적은 편은 아니지만 많은 편도 아닙니다. 실적이 조금만 개선되도 충분히 감당가능한 이자비용으로 보여지고, 이는 2021-1Q에도 확인할 수 있다시피 작년까지만해도 27.2%에 달하는 역이자보상비율이 금새 3.5%로 떨어졌습니다.

일반적으로 역이자보상비율이 10% 미만이어야 건실한 것으로 판단하며, 100% 이상이면 부실 기업으로 판단합니다.

적정 주가 분석

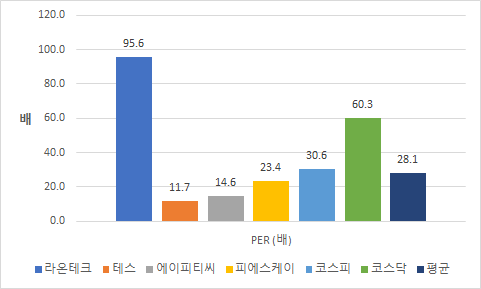

라온테크의 유사기업은 투자설명서에 제시된 테스, 에이피티씨, 피에스케이로 선정하였습니다.

현재 공모가인 18,000원은 2021년 예상 순이익 66억을 기준으로 각종 할인율을 적용하여 평가한 가격을 기준으로 결정되었습니다.

하지만, 기준 순이익 값을 라온테크 최대 실적인 2021-1Q 실적을 1년 동안 유지해야 하는 값으로 설정해서 너무 긍정적인 상황만 가정한 것이 아닌가하는 생각이 듭니다. 이를 보상하기 위해 할인율을 크게 적용했지만 이건 또 너무 입맛대로 적용한 느낌이 적지 않게 듭니다.

따라서, 가장 최신의 믿을만한 값을 기준으로 유사기업 및 코스피, 코스닥 시장 평균과의 비교를 통해 라온테크의 적정 주가를 확인해보겠습니다.

PER 기준 (순이익 기준)

| 항 목 | PER (배) | 적정주가 (원) | 괴리율 (%) |

| 라온테크 | 95.6 | - | - |

| 테스 | 11.7 | 2,513 | -88% |

| 에이피티씨 | 14.6 | 3,132 | -85% |

| 피에스케이 | 23.4 | 5,019 | -76% |

| 코스피 | 30.6 | 6,560 | -68% |

| 코스닥 | 60.3 | 12,928 | -37% |

| 평균 | 28.1 | 6,030 | -71% |

주가 20,500원, 2020년과 2021-1Q 순이익을 각 75%, 25% 반영한 실적 기준 PER는 95.6배입니다.

성장세를 반영하지 않았기 때문에 조금은 비관적인 기준을 적용한 것을 참고해주시기 바랍니다 (그래도 이런 비관적인 기준도 만족하지 못하는 상황을 수두룩하게 봐왔습니다)

라온테크의 적정 주가는 비교군 평균 대비 71% 하락한 6,030원입니다. 시장 평균 대비해서도 과도평가된 수준이고, 유사기업들과 비교하면 큰일날 수준입니다.

PBR 기준 (순자산 기준)

| 항 목 | PBR (배) | 적정주가 (원) | 괴리율 (%) |

| 라온테크 | 16.2 | - | - |

| 테스 | 2.3 | 2,968 | -86% |

| 에이피티씨 | 5.6 | 7,078 | -65% |

| 피에스케이 | 2.8 | 3,514 | -83% |

| 코스피 | 1.2 | 1,573 | -92% |

| 코스닥 | 2.6 | 3,273 | -84% |

| 평균 | 2.9 | 3,681 | -82% |

주가 20,500원, 2021-1Q 순자산 기준 PBR은 16.2배입니다.

아무리 기술집약기업이라고 해도 PBR이 16.2배라는 것은 말도 안되게 높은 수치입니다. 기술집약의 끝판왕 기업인 세계적 기업인 구글도 PBR이 7배 수준이니 PBR 기준 구글보다 2배나 높게 평가된 것입니다.

라온테크의 적정 주가는 비교군 평균 대비 82% 하락한 3,681원이고, 순이익 기준과 동일하게 순자산 기준으로도 비교군 내 가장 고평가되어있습니다.

이렇게 고평가된 공모주도 오랜만에 보는 것 같습니다. 개인적으로는 투자를 하지 않는 것이 바람직하다는 의견을 드리고 싶습니다.

부족한 부분, 댓글달아주시면 감사하겠습니다!

유익하게 보셨다면 좋아요와 구독 감사드립니다 :)

'주식투자 > 기업 분석' 카테고리의 다른 글

| [공모주] 아모센스 - 기업 분석 및 적정 주가 (0) | 2021.06.15 |

|---|---|

| [공모주] 이노뎁 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (0) | 2021.06.09 |

| 실리콘웍스(108320) - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (4) | 2021.06.03 |

| [공모주] 엘비루셈 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (4) | 2021.06.02 |

| 나노신소재 - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (0) | 2021.06.01 |

댓글