엘비루셈 공모가가 공모밴드의 최상단인 14,000원으로 결정되었습니다.

공모 후 총 상장주식수는 2,460만주이고, 시가총액은 3,444억원입니다.

유통가능물량은 24.4%인 600만주로 공모주 중 낮은 편입니다. 보통 유통 가능한 물량이 50% 이상이면 유통물량이 과하다고 보고, 30% 미만일 경우 유통물량이 부족하다고 평가합니다.

| 구 분 | 관 계 | 공모후 기준 | 상장 후 매도제한 기간 |

||

| 주식수(주) | 지분율 | ||||

| 의무보유 및 매도금지 물량 |

엘비세미콘(주) | 최대주주 | 12,000,000 | 48.8% | 상장 후 1년 |

| LAPIS Semiconductor Co., Ltd. | 기타 | 6,600,000 | 26.8% | 상장 후 1년 | |

| 의무보유 및 매도금지 물량 | 18,600,000 | 75.6% | - | ||

| 유통 가능물량 |

공모주주 | 6,000,000 | 24.4% | - | |

| 소 계 | 6,000,000 | 24.4% | - | ||

| 합 계 | 24,600,000 | 100.00% | - | ||

정보 분석

사업 개요

엘비루셈은 반도체 및 디스플레이 제조 기업으로 매출의 80% 이상은 COF (Chip On Film) 제품에서 발생합니다.

COF란 얇고 유연한 필름 기판 위에 Driver IC (디스플레이 화면을 구동하는 제품)이 조립된 제품입니다.

반도체 COF의 판매량은 Driver IC 수요 전망에 크게 의존합니다. 다행히 Driver IC의 향후 몇년간 수요는 증가하는 추세로 전망되고 있습니다.

매출 비중

| 구분 | 2018년 | 2019년 | 2020년 |

| 반도체 COF | 79.8 | 86 | 87.8 |

| 반도체 골드범프 | 13.1 | 9.3 | 9.5 |

| 반도체 기타 | 1.8 | 0.0 | 0.6 |

| AOC | 4.6 | 3.2 | 1.2 |

| 기타 | 0.8 | 1.5 | 1.0 |

최근 3개년도 매출 비중 현황입니다.

반도체 COF가 80% 수준으로 압도적이기 때문에 사실상 반도체 COF 기업이라고 보면 되겠습니다. 규모가 크지 않은 기업은 한 가지 사업부를 제대로 하기도 어렵기때문에 오히려 매출비중이 집중된 것이 장점으로 보여집니다.

재무 분석

재무상태표

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

| 자본총계(순자산) [억] | 824 | 979 | 1,148 | 1,204 |

| 부채총계 [억] | 564 | 731 | 516 | 669 |

| 현금성자산 [억] | 58 | 147 | 322 | 488 |

| 이자발생부채 [억] | 320 | 384 | 166 | 153 |

| 부채비율 [%] | 68% | 75% | 45% | 56% |

| 순부채비율 [%] | 32% | 24% | -14% | -28% |

엘비루셈은 최근 1분기까지도 안정적으로 순자산을 늘려가고 있습니다. 순자산이 2018년 대비 46%나 증가하고 있으니 높은 성장률을 보인다고 할 수 있겠습니다. 또한, 부채비율은 56%로 안정적인 수치를 유지하고 있습니다.

더욱 긍정적인 것은 현금성자산은 대폭 늘어나고, 이자발생부채는 꾸준히 감소시킨다는 것입니다. 2018년만 해도 순부채비율이 32%로 재무안정성이 불안정한 편이었는데 2021년 1분기에는 -28%로 떨어뜨리며 높은 재무안정성을 확보하였습니다.

손익계산서

| 항목 | 2018 | 2019 | 2020 | 2021-1Q |

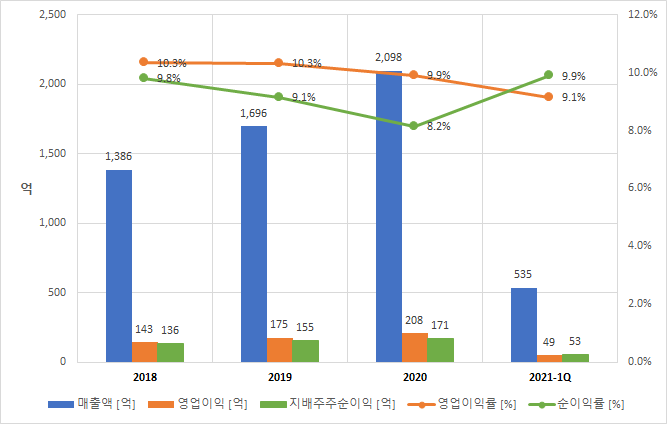

| 매출액 [억] | 1,386 | 1,696 | 2,098 | 535 |

| 영업이익 [억] | 143 | 175 | 208 | 49 |

| 지배주주순이익 [억] | 136 | 155 | 171 | 53 |

| 이자비용 [억] | 6 | 11 | 10 | 1 |

| 영업이익률 [%] | 10.3% | 10.3% | 9.9% | 9.1% |

| 순이익률 [%] | 9.8% | 9.1% | 8.2% | 9.9% |

| 역이자보상비율 [%] | 4.0% | 6.0% | 5.0% | 2.0% |

엘비루셈의 높은 성장성은 손익계산서에서도 나타납니다. 매출액은 2018년 대비 51% 성장했고 영업이익, 순이익도 큰 폭 성장했습니다. 2021년 1분기도 준수한 실적을 기록하여 2021년도도 기대가 됩니다.

반면, 이자발생부채를 훌륭하게 관리하고 있기때문에 이자비용은 낮은 수준으로 유지하고 있습니다. 일반적으로 높은 성장을 위해 부채를 많이 끌어다쓰는데, 엘비루셈은 부채는 낮추고 성장은 높은 수준으로 유지하고 있는 것이 인상적입니다.

2021-1Q 이자보상비율은 2% 수준밖에 안됩니다. 일반적으로 10% 이하면 건실한 기업으로 판단하며, 100% 이상일 경우 부실 기업으로 판단합니다.

적정 주가

엘비루셈은 유사기업으로 엘비세미콘과 테스나를 선정하였습니다.

순이익, 순자산 기준으로 유사기업 및 코스피, 코스닥 평균과의 비교를 통해 적정주가를 평가해보겠습니다.

PER 기준 (순이익 기준)

| 항 목 | 엘비루셈 | 엘비세미콘 | 테스나 | 코스피 | 코스닥 | 평균 |

| PER (배) | 20.1 | 18.5 | 18.8 | 30.6 | 60.3 | 32.0 |

| 적정주가 (원) | - | 12,853 | 13,041 | 21,271 | 41,917 | 22,270 |

| 괴리율 (%) | - | -8.2 | -6.9 | 51.9 | 199.4 | 59.1 |

공모가 14,000원, 2020년 순이익 기준 엘비루셈의 PER은 20.1배입니다.

비교군 평균 대비 적정주가는 59.1% 상승한 22,270원입니다.

유사기업과 비교시에는 약간 고평가되었는데 엘비세미콘과 비교시 8.2% 하락한 12,853원, 테스나와 비교시 8.2% 하락한 13,041원입니다.

일반적으로 공모주들은 시장 (코스피, 코스닥) 평균 고평가되있는 경우가 대부분이고, 유사기업도 터무니없이 고평가된 기업을 선정해 공모가가 낮은 것을 어필하는데 반해 엘비루셈은 실적도 훌륭하고 비교군도 건실하고 적정하게 평가된 기업으로 선정한 것이 인상적입니다.

PBR 기준 (순자산 기준)

| 항 목 | 엘비루셈 | 엘비세미콘 | 테스나 | 코스피 | 코스닥 | 평균 |

| PBR (배) | 2.86 | 3.19 | 3.38 | 1.24 | 2.58 | 2.60 |

| 적정주가 (원) | - | 15,615 | 16,545 | 6,070 | 12,629 | 12,715 |

| 괴리율 (%) | - | 11.5 | 18.2 | -56.6 | -9.8 | -9.2 |

공모가 14,000원, 2021-1Q 순자산 기준 엘비루셈의 PBR은 2.86배입니다.

앞서 순이익 기준으로 비교했을 때와 반대의 결과가 나왔습니다.

엘비루셈은 유사기업 대비해서는 저평가, 시장평균 대비해서는 고평가로 보입니다.

비교군 평균과 비교시 적정주가는 9.2% 하락한 12,715원입니다.

엘비루셈은 기술주로써 높은 성장성과 준수한 이익률을 가지고 있는 점을 감안하면 PBR 기준으로도 고평가되었다고 보기에는 어려울 것 같습니다.

최근 말도 안되게 비싼 공모주들만 있어서 분석을 하면서도 숨이 턱턱 막혔는데, 간만에 좀 제대로 된 기업이 공모가된 것 같습니다.

부족한 부분, 댓글달아주시면 감사하겠습니다!

유익하게 보셨다면 좋아요와 구독 감사드립니다 :)

'주식투자 > 기업 분석' 카테고리의 다른 글

| 라온테크 - 기업 분석 및 적정 주가 (2021-1Q 반영) (0) | 2021.06.07 |

|---|---|

| 실리콘웍스(108320) - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (4) | 2021.06.03 |

| 나노신소재 - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (0) | 2021.06.01 |

| 대주전자재료 - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (0) | 2021.05.27 |

| 동진쎄미켐 - 기업 분석 및 주가 전망 (2021-1Q 반영) (0) | 2021.05.27 |

댓글