정보 분석

사업 개요

실리콘웍스는 반도체 개발, 설계, 제조 및 판매를 주요사업으로 하는 LG그룹 소속계열회사입니다.

반도체 중 Display Panel을 구동하는 핵심부품인 System IC (패널구동 IC) 제품을 디스플레이 제조기업(LG디스플레이 등)에 제조 및 판매합니다. (System IC 매출이 100%)

매출 비중

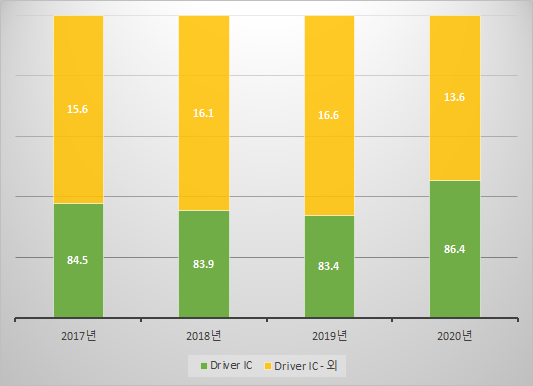

| 구분 | 2017년 | 2018년 | 2019년 | 2020년 |

| Driver IC | 84.5 | 83.9 | 83.4 | 86.4 |

| Driver IC - 외 | 15.6 | 16.1 | 16.6 | 13.6 |

실리콘웍스의 매출은 System IC에서 100% 발생합니다.

System IC 매출을 구분해보면 Driver IC와 그 외로 분류가능한데, 이 중 Driver IC에서 80% 이상의 매출이 발생함을 확인할 수 있습니다.

재무 분석 (최근 4분기)

재무상태표

| 항목 | 2020-2Q | 2020-3Q | 2020-4Q | 2021-1Q |

| 자본총계(순자산) [억] | 4,784 | 5,153 | 5,323 | 5,613 |

| 부채총계 [억] | 2,002 | 2,805 | 2,183 | 2,725 |

| 현금성자산 [억] | 1,700 | 1,309 | 1,509 | 1,905 |

| 이자발생부채 [억] | 98 | 90 | 82 | 80 |

| 부채비율 [%] | 42% | 54% | 41% | 49% |

| 순부채비율 [%] | -33% | -24% | -27% | -33% |

2021년 1분기 순자산은 전분기 대비 5% 증가했습니다. 일반 기업들의 1년치 성장분을 1분기만에 한 수준입니다. 2020-2Q 대비해서는 17%나 증가했습니다.

아쉽게도 부채도 비슷한 비율로 증가해서 부채비율을 낮추진 못했지만 현재도 50% 이하이기 때문에 여전히 재무적으로 안정돼보입니다.

동기간 현금성자산은 큰 폭 증가하고 이자발생부채는 거의 늘지 않아 순부채비율이 -33%까지 떨어졌습니다. 일반적으로 재무적으로 탄탄한 기업들은 순부채비율이 -10% 이하인데 실리콘웍스는 놀라울 정도로 안정적인 재무를 유지하고 있습니다.

손익계산서

| 항목 | 2020-2Q | 2020-3Q | 2020-4Q | 2021-1Q | 합 계 |

| 매출액 [억] | 2,191 | 3,672 | 3,630 | 4,056 | 13,549 |

| 영업이익 [억] | 93 | 485 | 247 | 592 | 1,417 |

| 지배주주순이익 [억] | 67 | 370 | 160 | 508 | 1,105 |

| 이자비용 [억] | 0.6 | 0.5 | 0.5 | 0.5 | 2 |

| 영업이익률 [%] | 4.2% | 13.2% | 6.8% | 14.6% | 10.5% |

| 순이익률 [%] | 3.1% | 10.1% | 4.4% | 12.5% | 8.2% |

| 역이자보상비율 [%] | 1.0% | 0.0% | 0.0% | 0.0% | 0.0% |

손익계산서를 보면 실리콘웍스의 무서운 성장성을 다시 한 번 확인할 수 있습니다.

전분기 대비 매출은 12%, 영업이익은 140%, 순이익은 218% 증가했으며, 2020-2Q 대비해서는 매출이 85%, 영업이익은 537%, 순이익은 658% 증가했습니다. 이런 성장세를 이어간다면 조만간 대기업이라고 해도 되지 않을까 싶습니다.

높은 성장성을 달성하는 동시에 더 놀라운 것은 안정성까지 유지하고 있는 것입니다. 보통 높은 성장성을 달성하기 위해 부채를 많이 써서 이자 비용도 덩달아 증가하기 마련인데, 실리콘웍스는 이자비용이 제로에 아깝습니다.

이에 따라 영업이익 대비 이자비용 비율인 역이자보상비율도 0%를 유지하고 있습니다.

재무 분석 (최근 4년도)

재무상태표

| 항목 | 2017 | 2018 | 2019 | 2020 |

| 자본총계(순자산) [억] | 4,122 | 4,466 | 4,722 | 5,323 |

| 부채총계 [억] | 1,321 | 1,609 | 1,575 | 2,183 |

| 현금성자산 [억] | 2,747 | 2,225 | 2,097 | 2,514 |

| 이자발생부채 [억] | 0 | 0 | 99 | 82 |

| 부채비율 [%] | 32% | 36% | 33% | 41% |

| 순부채비율 [%] | -67% | -50% | -42% | -46% |

최근 4년 동안 순자산은 29% 증가했습니다. 4개년 데이터를 보니 물론 성장성이 낮은 것은 아닙니다만 최근 4분기 동안의 놀라운 성장성이 단기적인 것일 수도 있겠다는 생각이 듭니다.

최근 4년 동안 부채비율도 50% 이하, 순부채비율은 -50% 수준으로 굉장히 안정적인 재무 관리가 인상적입니다. 2020년까지는 적은 부채로 안정적으로 성장하는 기업의 느낌입니다. 지지부진했던 2019년까지는 관망만 하고 2020년 초에 투자를 시작했다면 큰 수익을 낼 수 있었을 것 같습니다.

손익계산서

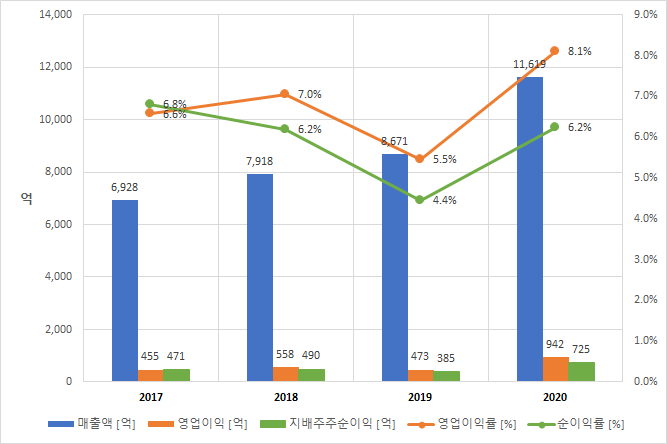

| 항목 | 2017 | 2018 | 2019 | 2020 |

| 매출액 [억] | 6,928 | 7,918 | 8,671 | 11,619 |

| 영업이익 [억] | 455 | 558 | 473 | 942 |

| 지배주주순이익 [억] | 471 | 490 | 385 | 725 |

| 이자비용 [억] | 0 | 0 | 2.5 | 2.2 |

| 영업이익률 [%] | 6.6% | 7.0% | 5.5% | 8.1% |

| 순이익률 [%] | 6.8% | 6.2% | 4.4% | 6.2% |

| 역이자보상비율 [%] | 0.0% | 0.0% | 1.0% | 0.0% |

최근 4년 동안 매출액은 68%, 영업이익은 107%, 순이익은 57% 증가했습니다. 영업이익 증가폭이 매출액 증가폭을 크게 앞서고 있는데, 이는 규모의 경제효과로 생산량 증가 대비 평균비용이 감소하면서 발생하는 현상입니다. 매출이 2조 정도되면 영업이익률은 15% 정도까지 올라오지 않을까 생각됩니다.

이자비용은 기업성장의 장애요소로 꼽는데, 최근 4년 동안 이자비용은 매우 낮아 안정적으로 재무 관리가 되고 있는 것으로 보입니다.

주가 전망

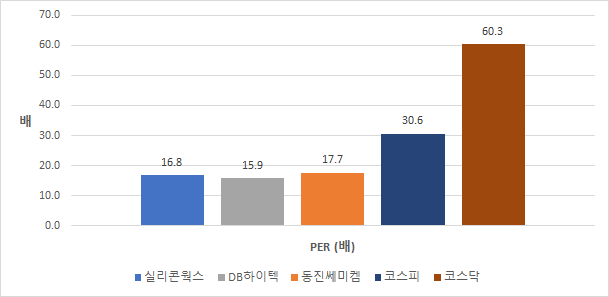

실리콘웍스의 경쟁사로는 DB하이텍, 동진쎄미켐을 꼽을 수 있습니다.

실리콘웍스의 경쟁사 및 코스피, 코스닥 평균과의 비교를 통해 적정 주가를 확인하고 중장기 주가 전망을 해보도록 하겠습니다.

PER 기준 (순이익 기준)

| 항 목 | 실리콘웍스 | DB하이텍 | 동진쎄미켐 | 코스피 | 코스닥 | 평균 |

| PER (배) | 16.8 | 15.9 | 17.7 | 30.6 | 60.3 | 31.1 |

| 적정주가 (원) | - | 107,810 | 120,378 | 207,876 | 409,639 | 211,426 |

| 괴리율 (%) | - | -5.8 | 5.2 | 81.7 | 258.1 | 84.8 |

2021년 6월 2일 114,400원, 최근 4분기 순이익 기준 PER은 16.8배입니다.

DB하이텍을 제외하고는 비교군 내 가장 저평가로 평가되며, 비교군 평균 대비 적정주가는 84.8% 증가한 211,426원입니다.

경쟁사들과 비교해서는 비슷한 수준이며, 시장 평균 대비해서는 많이 저평가되었습니다. 최근 반도체 업종들의 실적이 좋음에도 불구하고 주가는 크게 오르지 못해 실리콘웍스를 포함한 경쟁사들도 저평가를 받는 모습입니다.

부정적인 관점에서 굳이 얘기해본다면 최근 분기 동안 순이익이 큰 폭 증가하면서 PER가 단기적으로 낮은 수치까지 내려왔다고 할 수 있겠습니다. 최근 분기 실적을 유지할 수 있다면 PER가 더 낮아짐으로써 주가 상승의 여지를 가질 수 있겠지만 그렇지 못한다면 주가가 지지부진해질 수 있습니다.

일단 실적 예측 컨센서스는 최근 분기보다 더 좋아질 것이란 예상이 많던데, 조금 더 상황을 지켜보는 것도 좋을 것 같습니다.

PBR 기준 (순자산 기준)

| 항 목 | 실리콘웍스 | DB하이텍 | 동진쎄미켐 | 코스피 | 코스닥 | 평균 |

| PBR (배) | 3.31 | 2.97 | 3.27 | 1.24 | 2.58 | 2.52 |

| 적정주가 (원) | - | 102,649 | 113,018 | 42,857 | 89,170 | 86,923 |

| 괴리율 (%) | - | -10.3 | -1.2 | -62.5 | -22.1 | -24.0 |

2021년 6월 2일 114,400원, 2021-1Q 순자산 기준 PBR은 3.31배입니다.

실리콘웍스가 비교군 대비 가장 고평가된 것으로 나오는데, 이는 아까 말한 최근 분기 급격한 실적 성장을 순자산이 따라오지 못했기 때문입니다. 순자산은 이익에 후행하여 상대적으로 천천히 변하기 때문에 단기적 성장보다는 중장기적인 성장을 평가하는데 좋은 지표입니다.

비교군 평균 대비 적정 주가는 24.0% 하락한 86,923원이고, 코스피와 비교할 경우 62.5% 하락한 42,857원입니다.

순자산 기준으로는 다소 고평가됐다는 것을 부정할 수는 없다고 생각하지만 향후에도 좋은 실적이 예상된다면 어느정도 고평가는 상쇄할 수 있지 않나 생각됩니다.

부족한 부분, 댓글달아주시면 감사하겠습니다!

유익하게 보셨다면 좋아요와 구독 감사드립니다 :)

'주식투자 > 기업 분석' 카테고리의 다른 글

| [공모주] 이노뎁 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (0) | 2021.06.09 |

|---|---|

| 라온테크 - 기업 분석 및 적정 주가 (2021-1Q 반영) (0) | 2021.06.07 |

| [공모주] 엘비루셈 - 기업 분석 및 적정 주가 (2021-1Q 실적 반영) (4) | 2021.06.02 |

| 나노신소재 - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (0) | 2021.06.01 |

| 대주전자재료 - 기업 분석 및 주가 전망 (2021-1Q 실적 반영) (0) | 2021.05.27 |

댓글